Μετά την COVID-19, τα νοικοκυριά και οι επιχειρήσεις –όχι μόνο οι κυβερνήσεις– θα έχουν πολύ μεγαλύτερο χρέος το 2022 από ό,τι είχαν το 2019 —με λίγη επιπλέον παραγωγική ικανότητα– που σημαίνει μικρή αύξηση των εισοδημάτων – για να τους επιτρέψουν να το πράξουν.

Παρά τα χαμηλά επιτόκια, το κόστος εξυπηρέτησης χρεογράφων που κατέχουν μη Καναδοί, ανήλθε σε 47,3 δισεκατομμύρια δολάρια το 2019. Με το απόθεμα δημόσιου χρέους του Καναδά να αυξάνεται σε ομοσπονδιακό επίπεδο κατά περίπου 500 δισεκατομμύρια δολάρια φέτος (και σχεδόν 100 δισεκατομμύρια δολάρια για επαρχίες) και το πετρέλαιο που προορίζεται να φέρει λιγότερα έσοδα, το έλλειμμα τρεχουσών συναλλαγών θα βρίσκεται υπό περαιτέρω πίεση.

Είναι σημαντικό να σημειωθεί, ότι η δανειοδότησή μας δεν είναι όλη εγχώρια, όπως υποστηρίζεται μερικές φορές. Οι ξένοι επενδυτές απέκτησαν ένα ρεκόρ όλων των εποχών ύψους 54 δισεκατομμυρίων δολαρίων σε καναδικά χρεόγραφα, τον Απρίλιο μόνο. Το ακολούθησαν με άλλα 32,4 δισεκατομμύρια δολάρια το Μάιο, το δεύτερο υψηλότερο σύνολο από τότε που τα μηνιαία στοιχεία άρχισαν να συλλέγονται το 1988, ακολουθούμενα από καθαρές πωλήσεις 7,8 δισεκατομμυρίων δολαρίων τον Ιούνιο.

Εάν αυτοί οι αγοραστές του χρέους μας κάποια στιγμή ανησυχούν για τις οικονομικές μας προοπτικές, η ιστορία δείχνει ότι θα μπορούσαν να απαιτήσουν την πρόσθετη προστασία των δανείων σε ξένο νόμισμα ή υψηλότερες πληρωμές τόκων. Αυτό θα ασκήσει πτωτική πίεση στο δολάριο του Καναδά, θα αυξήσει το κόστος των εισαγωγών για τους Καναδούς καταναλωτές, συμπεριλαμβανομένων των αγορών κεφαλαιουχικού εξοπλισμού που βελτιώνει την παραγωγή για τις επιχειρήσεις.

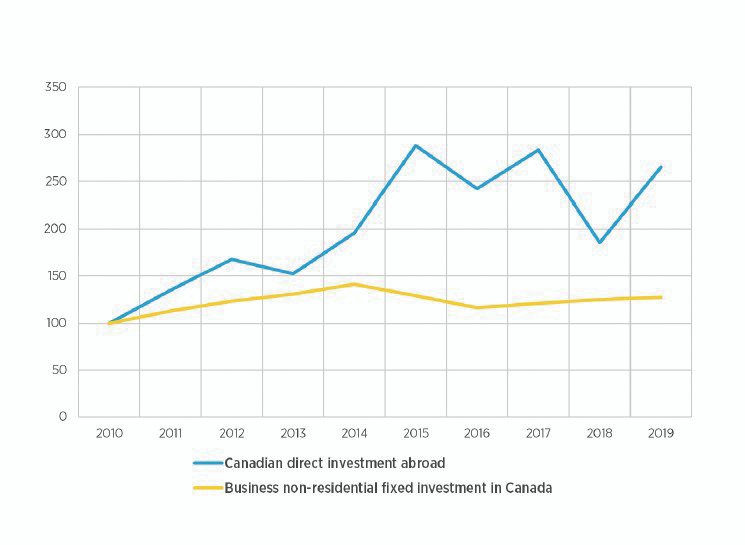

Σημαντικά ελλείμματα τρεχουσών συναλλαγών και η τάση των καθαρών εκροών εγχώριων επενδύσεων, δε μπορούν να συνεχιστούν επ’ αόριστον, χωρίς να εξαχθεί κόστος. Ο υπόλοιπος κόσμος δε θα συνεχίσει να επενδύει στον Καναδά, εκτός εάν οι αποδόσεις προσαρμοσμένες στον κίνδυνο εδώ, είναι τόσο υψηλές ή υψηλότερες όσο και αλλού. Ούτε οι αλλοδαποί θα συνεχίσουν να απορροφούν το εταιρικό και κυβερνητικό χρέος του Καναδά – ειδικά το χρέος που εκδίδεται σε δολάρια Καναδά – εάν η αποδυνάμωση των ομοσπονδιακών, επαρχιακών και εταιρικών ισολογισμών, παραμένει.

Εάν οι καναδικές κυβερνήσεις συνεχίσουν να δανείζονται από τον κόσμο για τη χρηματοδότηση της κατανάλωσης, θα αντιμετωπίσουν τελικά αυξημένη αντίσταση από τους δανειστές. Βλέπουμε ήδη να ξεσπά μια συζήτηση, με τη μορφή αντικρουόμενων αξιολογήσεων πιστοληπτικής ικανότητας για το καναδικό χρέος. Αυτό μπορεί να ακολουθηθεί σε κάποια απότομη μελλοντική στιγμή από αιτήματα για ασφάλιστρα επιτοκίου, μειωμένη ικανότητα δανεισμού σε δολάρια Καναδά και αποκλεισμό ασθενέστερων εταιρικών και επαρχιακών πιστωτών από την αγορά.

Εάν οι κυβερνήσεις δεν υιοθετήσουν αξιόπιστα σχέδια για τον περιορισμό του δανεισμού (είτε μέσω περικοπών δαπανών, αυξήσεων φόρων ή πειστικού αναπτυξιακού σχεδίου), οι δανειστές θα μπορούσαν τελικά να αναγκάσουν την αναδιάρθρωση των χρεών μας, όπως είδαμε στην Ασία και τη Ρωσία το 1997-98, στην περιφερειακή Ευρώπη το 2014-15 και τώρα στην Αργεντινή.

Ο Καναδάς βέβαια είναι σε σχετικά καλύτερη δημοσιονομική κατάσταση από πολλές από τις άλλες χώρες. Ωστόσο, η ασθενέστερη θέση τρεχουσών συναλλαγών μετά το 2006 αντικατοπτρίζει, εν μέρει, μακροχρόνιες προκλήσεις ανταγωνιστικότητας για την καναδική βιομηχανία, που θα πρέπει να αντιμετωπιστούν επιθετικά στον κόσμο μετά την COVID, ενώ πρέπει επίσης να αντιμετωπίσουν την ασθενέστερη παγκόσμια ζήτηση.

Σε μια εποχή που η κρίση COVID θα απαιτούσε τη δημιουργία πρόσθετου πλούτου, προκειμένου να καλυφθεί το βάρος του νέου δημόσιου χρέους, δεν έχουμε την πολυτέλεια να παραδώσουμε οποιοδήποτε επίπεδο επένδυσης παραγωγικής ικανότητας. Πρέπει να αναδιαρθρώσουμε την οικονομία μας και, μέσα από τις επιλογές εσωτερικής πολιτικής, να επεκτείνουμε την ικανότητά μας να παρέχουμε τα είδη αγαθών και υπηρεσιών που ο κόσμος αναζητά και είναι έτοιμος να αγοράσει από εμάς.

ΜΕΡΟΣ II: Η ΠΡΟΚΛΗΣΗ ΑΝΑΠΤΥΞΗΣ

Τίποτα σχετικά με την κρίση της τωρινής κατάστασης της οικονομίας μας δεν πρέπει να μειώνει την κρίσιμη σημασία της επαναφοράς του δημοσιονομικού μας ισοζυγίου. Η αναγκαιότητα ανάκτησης μιας βιώσιμης δημοσιονομικής θέσης, βασίζεται σε ζητήματα οικονομικής ευημερίας και κοινωνικής δικαιοσύνης.

Η αύξηση του χρέους και το κόστος εξυπηρέτησής του, με την πάροδο του χρόνου, θα εξαντλήσουν τις δαπάνες για πιο οικονομικές και κοινωνικά παραγωγικές χρήσεις. Μεταξύ των ομοσπονδιακών προϋπολογισμών 1994 και 1995, το κόστος εξυπηρέτησης του χρέους αυξήθηκε περισσότερο από 5 δισεκατομμύρια δολάρια, περίπου τα μισά από την αύξηση των επιτοκίων και τα μισά από ένα αυξημένο απόθεμα χρέους. Αυτό κόστισε ένα CBC, μία Via Rail και όλες τις μεταγενέστερες δαπάνες της Οτάβας και τα επιδόματα βετεράνων. Εάν δεν είμαστε προσεκτικοί, κάτι παρόμοιο θα μπορούσε να συμβεί ξανά.

Η διατήρηση της χρηματοδότησης της τρέχουσας κατανάλωσης σε μελλοντικές επενδύσεις, εγείρει επίσης ζητήματα μετοχικού κεφαλαίου μεταξύ των γενεών, επιβάλλοντας το χρέος στους νεότερους Καναδούς. Και κινδυνεύει τελικά να οδηγήσει σε υψηλότερα επιτόκια, ένα τεράστιο πιθανό φορτίο για υπερχρεωμένες κυβερνήσεις, εταιρείες και νοικοκυριά. Οι Καναδοί υπεύθυνοι χάραξης πολιτικής, θα πρέπει να αντιμετωπίσουν τον τρόπο με τον οποίο θα διανείμουν αυτά τα βάρη με την πάροδο του χρόνου και σε διαφορετικά τμήματα του πληθυσμού. Με άλλα λόγια, ποιος πληρώνει το τίμημα, πόσο μεγάλο θα είναι και πότε.

Το ακόμα πιο σημαντικό ζήτημα τώρα είναι πώς χρησιμοποιούμε το δανεισμό μας. Οι προκλήσεις της κατανομής του χρέους θα είναι πολύ πιο εύχρηστες, εάν υπάρχει λιγότερη επιβάρυνση. Και αυτό θα απαιτήσει την καθοδήγηση των δαπανών για τη δημιουργία μεγαλύτερης παραγωγικότητας και ανάπτυξης για τη δημιουργία υψηλότερων εσόδων στις κυβερνήσεις (καθώς και στα νοικοκυριά και τις επιχειρήσεις), διατηρώντας έτσι το δείκτη χρέους προς ΑΕΠ.

Στο τέλος του 2019, προέβλεψα ότι η ανάπτυξη του Καναδά θα συνέχιζε να επιδεινώνεται από τη σχετικά καλή απόδοση του 2018. Παρέχοντας ένα βραχυπρόθεσμο ερέθισμα, η μείωση φόρου Trump 2017-18 έδωσε επίσης ώθηση στις εξαγωγές μας. Όμως τα αποτελέσματα είχαν ξεθωριάσει μέχρι πέρυσι. Προβλέπω ότι, στην καλύτερη περίπτωση, τα κέρδη παραγωγικότητας θα ανέρχονταν σε 1% ετησίως. Η πραγματική παραγωγή θα είχε αυξηθεί μόνο 1,7-1,8% ετησίως το 2020 έως το 2022 και η δυνητική ανάπτυξη θα είχε μειωθεί ελαφρώς στη συνέχεια, ως αποτέλεσμα της μείωσης των ποσοστών απασχόλησης / πληθυσμού. Ήμουν απαισιόδοξος για την ικανότητα των καναδικών εταιρειών και των κυβερνήσεων να εισάγουν μέτρα ψηφιοποίησης που βελτιώνουν την παραγωγικότητα, ειδικά στον τομέα των υπηρεσιών. Η πρόοδος της σταθερής μείωσης του δείκτη ομοσπονδιακού χρέους προς ΑΕΠ είχε σταματήσει αποτελεσματικά έως το 2019, επειδή ο δανεισμός της ομοσπονδιακής κυβέρνησης για σκοπούς κατανάλωσης είχε αρχίσει να αυξάνεται, αλλά ακόμη πιο σημαντικό, επειδή ο ρυθμός αύξησης του ΑΕΠ είχε επιβραδυνθεί ξανά.

Αυτή ήταν η κατάσταση όταν ξέσπασε η COVID. Η προσδοκία για δείκτη ανάπτυξης 1,8% το 2020 ήταν αρκετά απογοητευτική πριν από την κρίση. Τώρα, μόλις υπάρξει μια συνεχής ανάκαμψη, θα ήταν απλά πολύ μικρή και θα έπρεπε να αντιμετωπίσει τις αντιξοότητες μιας αποσταθεροποιημένης οικονομίας, τις εξαγωγικές αγορές που είναι λιγότερο ανοιχτές, τις διακοπές μετανάστευσης, τις αλυσίδες εφοδιασμού που χρειάζονται επανασχεδιασμό και, φυσικά, την αύξηση του δημόσιου χρέους. Η ομοαξονική αύξηση της οικονομίας έχει περάσει από μια μεγάλη πρόκληση πολιτικής, σε απόλυτη ανάγκη. | Η συνέχεια στο επόμενο…

*Ο David Allison Dodge είναι διακεκριμένος Καναδός οικονομολόγος και Μέλος του Τάγματος του Καναδά – Έχει διατελέσει για επτά (7) χρόνια Κυβερνήτης της Τράπεζας του Καναδά (1-2-2001 έως 31-12-2008)

Επιμέλεια στα ελληνικά:

Δημήτρης Ηλίας